C’est finalement une crise sanitaire mondiale qui aura mis fin à la hausse record des marchés financiers initiée début 2019. La chute brutale en mars 2020 nous fait poser de nombreuses questions sur l’intérêt d’investir encore aujourd’hui, que ce soit sur les marchés financiers, immobiliers ou sur les placements alternatifs. Quel comportement adopter pour ces prochains mois ou années qui s’annoncent particulièrement difficiles sur le plan économique ? Cyrille Chery, conseiller Financier à Lyon et gérant d’Invest’Aide vous donne les bons réflexes à adopter avec vos investissements pour performer dans la durée.

Le rendement de vos investissements est directement corrélé à votre psychologie

Cela peut paraître surprenant mais la performance de votre patrimoine tient en grande partie à votre psychologie. Peter Lynch, l’un des gérants de fortune les plus talentueux au monde regrette que ses clients n’aient pas simplement investis dans son fonds d’investissement et attendu… au lieu de cela, ils achetaient et vendaient son fonds au gré des nouvelles économiques.

En comparant la performance du fonds et celle du patrimoine de ses clients, Peter Lynch a montré que son fonds générait une performance régulière de plus de 10%. Alors que ses clients ont finalement à peine gagné de l’argent à cause de leurs allers-retours incessants…Il existe donc des méthodes, des « bonnes pratiques » qui vous permettront d’améliorer le rendement de votre patrimoine sans pour autant changer la nature même des placements dans lesquels vous investissez. Pourtant, peu de personnes les mettent en pratique, alors qu’elles sont d’une simplicité déconcertante. La faute à une méconnaissance ou une avidité de l’investisseur. Voyons ensemble plus en détail le fonctionnement de ces bonnes pratiques.

Règle n°1 : respectez l’horizon de placement

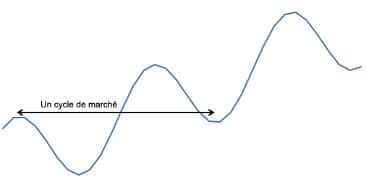

Les différentes classes d’actifs, comme les actions d’entreprise ou l’immobilier n’ont pas les mêmes horizons de placement recommandés. Pour plus d’information sur les durées d’investissement recommandées, vous pouvez consulter le site de l’AMF. Ces durées d’investissement n’ont pas été fixées par hasard. Elles correspondent aux cycles de marché des actifs.

Tout investissement à capital non garanti n’évolue pas de manière linéaire. Sa valeur fluctue au gré de l’offre et de la demande. Ainsi, si les acheteurs ont la main sur le marché, la valeur aura tendance à stagner, voire à diminuer. Dans les périodes où les vendeurs sont forts, les prix flambent.

Finalement, la valorisation d’un actif fluctue tantôt à la hausse, tantôt à la baisse. Mais globalement, elle suit un mouvement haussier sur le long-terme car les entreprises génèrent des bénéfices, les terrains prisés sont de plus en plus rares ou les maisons génèrent des loyers par exemple.

On estime que cette volatilité (fluctuation du prix) devient négligeable sur une durée supérieure à un cycle de marché. Ainsi, que vous achetez au meilleur prix ou très cher, vous vous assurez de revendre au prix d’achat.

Ainsi, investir sur une durée longue diminue votre risque de perte. Spéculer (acheter dans le but de revendre rapidement et encaisser un gain) est rarement une bonne idée. A ce jeu, ce sont surtout les professionnels qui gagnent. Ce qui est plus rarement le cas d’un particulier, souvent néophyte.

Règle n°2 : Diversifier vos investissements

La plus grosse erreur que puisse faire un investisseur particulier est d’acheter des titres Peugeot car il roule en Peugeot. De prendre des titres de créance ou des actions Société Générale car il travaille dans cette banque… (le pire, c’est que votre propre employeur vous incite à le faire par le biais de généreux abondements). Et d’en oublier que la diversification est une condition clé de la maîtrise du risque.

En effet, mettre une grosse partie de son capital sur quelques actions d’entreprise ou sur un seul bien immobilier vous expose à un risque maximal. Imaginez que l’entreprise en question fasse faillite ou que votre logement soit incendié ?

Multiplier les investissements vous permet de lisser la performance dans le temps et réduire le risque global. Généralement, la plupart des conseillers financiers appliquent cet adage à la lettre et multiplient les investissements. Ils font eux-mêmes une grosse erreur : trop diversifier n’est jamais bon puisque vous tendrez vers une performance moyenne, si ce n’est médiocre…

Je recommande toujours à mes clients d’investir dans plusieurs actifs de qualité pour diversifier mais aussi de le faire sur une échelle plus large avec des actifs de nature différentes : actions, obligations, immobilier, métaux précieux etc.

Règle n°3 : Investir régulièrement

Mis à part de rares exceptions, les marchés financiers et immobiliers sont efficients. Ce qui signifie qu’il est vain de croire que vous pouvez acheter ou vendre au meilleur moment et ainsi encaisser de juteux profils. Car en réalité, tout le monde rêve de le faire.

Parfois ça fonctionne… Mais dans 90% des cas, cela ne fonctionne pas (pour le particulier lambda).

La solution ? Etre humble et admettre que l’on ne sait pas quel est le meilleur moment pour investir ou pour désinvestir. Vous devez donc investir régulièrement, sans vous poser de questions. Vous investissez donc de manière progressive et achetez des titres à des valeurs différentes :

- Si les marchés baissent, vous les achetez moins cher

- Si les marchés montent, votre encours est revalorisé.

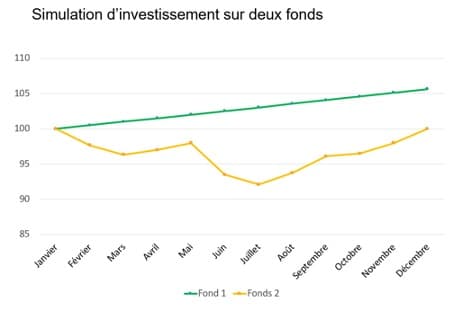

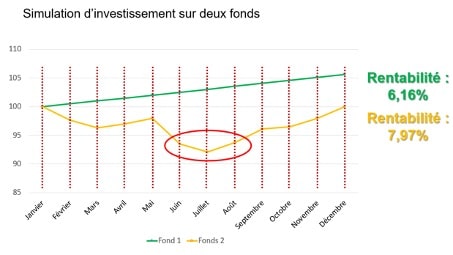

Pour bien vous l’expliquer, je vous présente deux fonds : le fonds n°1 en vert et le fonds n°2 en jaune.

Si je vous demandais sur quel fonds investir, vous me répondriez le fonds vert. Car il augmente plus que le jeune. Cela est vrai si vous investissez uniquement en janvier de l’année. Cependant, si vous éclatez ce montant en 12 versements mensuels, c’est le fonds jaune qui serait plus rentable.

Tout simplement parce que vous auriez acheté des fonds sous-cotés durant l’été. Par exemple, le versement de juillet sera revalorisé de plus de 10% en 5 mois !

Cette méthode d’investissement est particulièrement intéressante dans un marché baissier ou stagnant. Ce qui risque d’arriver durant les prochains mois ou années. Sur le papier, cela à l’air simple mais en réalité cela est beaucoup plus compliqué.

Si les marchés montent ? Vous voudrez prendre part à la hausse et augmenter vos versements.

Si les marchés chutent ? Vous voudrez stopper les versements ou pire : tout désinvestir.

Règle n°4 : acheter la panique et vendre l’euphorie

Je garde le meilleur pour la fin. Car c’est probablement la règle la plus compliquée à respecter. Connaissez-vous l’adage : acheter au son du canon et vendre au son du clairon ? Autrement dit, vous devez être contrariant. Acheter lorsque tout le monde vend et vendre lorsque tout le monde achète (ou du moins ne pas acheter).

Lors de la crise sanitaire du COVID19, les marchés ont chuté de 40%. Alors que la plupart des particuliers revendaient massivement leurs titres, j’ai contacté mes clients pour leur rappeler cette règle n°4. Aucun n’a racheté son contrat ou à arrêter ses versements.

Au contraire, je les ai incités à placer leur surplus de trésorerie sur les marchés. Leur plus-value sur 3 mois dépasse aujourd’hui les 20%…

Bien appliquée, cette règle est extrêmement puissante. N’oubliez pas que l’investissement s’envisage sur le long-terme. Ne soyez pas perturbé par les mouvements quotidiens ou court-terme.

Bref, travaillez votre psychologie pour vous enrichir.

{kind=link}